.png)

最初にひとこと

私は、癒しのショート動画(高校生恋愛/日常のほっこり系)も作っています。

しんどい日は「読む」より「眺める」ほうが回復に効くこともあるので、よかったら見に来てください。

▶ 癒されるショート動画|キュンな高校生恋愛×ほっこり日常

しんどい日は「読む」より「眺める」ほうが回復に効くこともあるので、よかったら見に来てください。

▶ 癒されるショート動画|キュンな高校生恋愛×ほっこり日常

メタディスクリプション

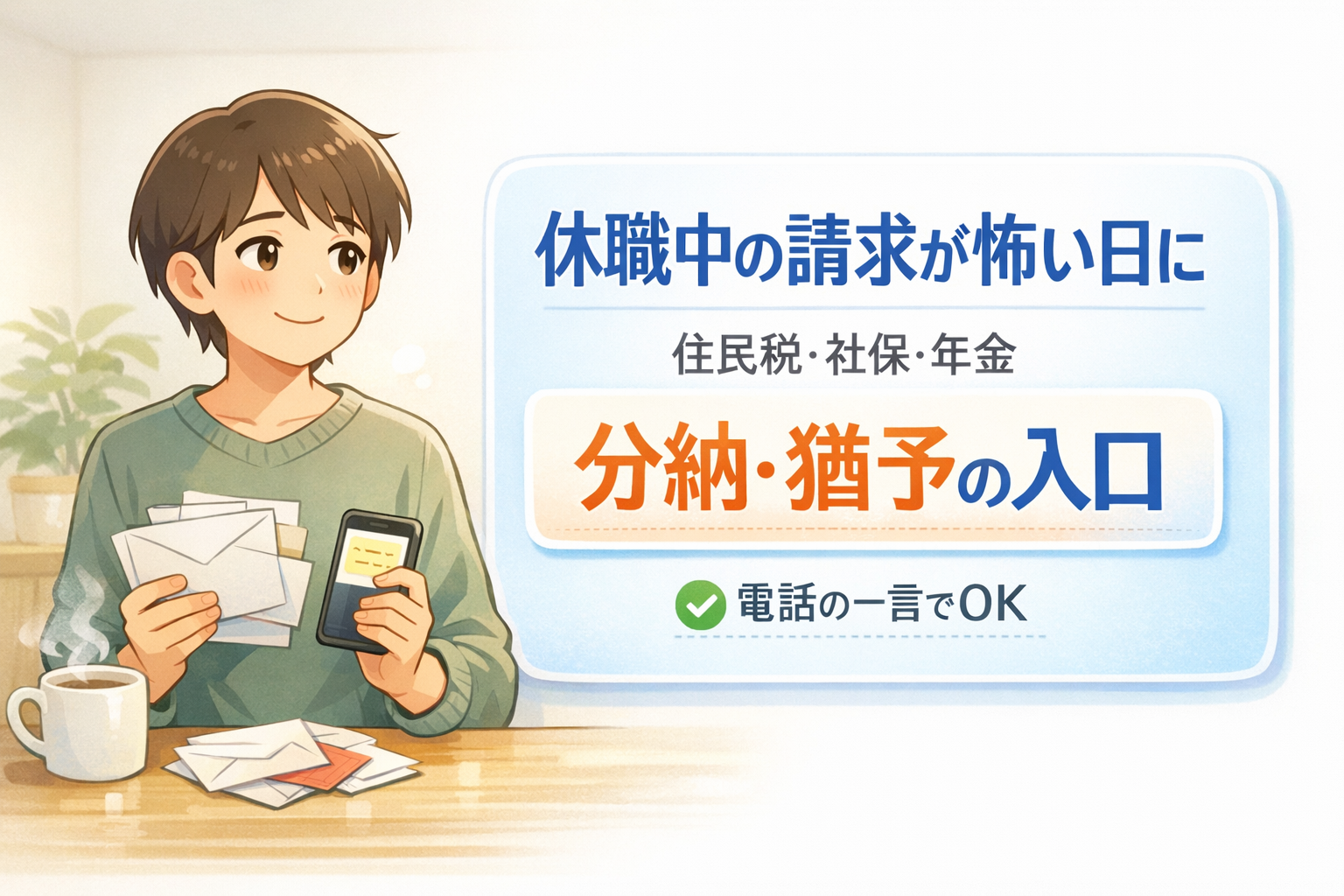

うつ・抑うつ状態で頭が回らないのに、休職中に住民税・社保(社会保険料)・年金の請求が突然くる…。来るもの/猶予・分納で止められるものを整理表で見える化。電話の一言テンプレで“放置しない入口”を作ります。

【強調ルール】

- 普通:黒字(通常テキスト)

- 気にするレベル:黒太字

- 重要:赤字

- 超重要:赤太字

この記事でできること

- 休職中に「突然来やすい請求」を、整理表で一気に見える化する

- 「来るもの」と「猶予・分納の相談余地があるもの」を分けて、頭の負担を下げる

- 電話が怖い日に使える「一言テンプレ」と、5分で終わる準備メモを作る

- 不安→先延ばし→督促…の負の連鎖を、最低ライン(0点)で止める

補足:生きているだけで100点満点。今日は「整理」できたら上出来です。

医師ではないことの注意書き

この記事は、私の体験と一般的な情報をもとにした「不安を減らすための整理メモ」です。

私は医師ではありません。税理士・社会保険労務士でもありません。

税金・社保・年金の扱いは、自治体・保険者・あなたの状況で変わります。

重要:最終判断は、市区町村(住民税/国保)、勤務先(人事・総務)、年金事務所などの公式窓口で確認してください。

私は医師ではありません。税理士・社会保険労務士でもありません。

税金・社保・年金の扱いは、自治体・保険者・あなたの状況で変わります。

重要:最終判断は、市区町村(住民税/国保)、勤務先(人事・総務)、年金事務所などの公式窓口で確認してください。

ショート動画への誘導

文章がしんどい日は、回復を優先してOKです。

▶ 癒されるショート動画(スキマ時間にサクッと)

▶ 癒されるショート動画(スキマ時間にサクッと)

INDEX

- 結論:休職中に住民税が払えない怖さは“見える化”で下がる

- 整理表:住民税・社保(社会保険料)・年金「来るもの/猶予できるもの」

- 住民税:突然くる理由/分納(分割)・猶予の入口

- 社保(社会保険料):会社から請求が来たとき

- 国民年金・国保:免除/軽減/分納の入口(退職・無給)

- 今日の5分タスク:電話前メモ&一言テンプレ

- 私の実体験:地方税の未納→督促→電話→分納で“ほっとした”

- 負の連鎖を切る:不安で動けない日の「最低ライン」

- 関連記事(内部リンク)

- よくある質問(FAQ)

- 参考(公的ソース)

1. 結論:休職中に住民税が払えない怖さは“見える化”で下がる

今日の1行:

「担当課と電話番号だけメモ」できたら合格。開封は明日でOKです。

うつ・抑うつ状態のときって、頭が回らないのに、封筒だけは容赦なく届きます。とくに「休職中 住民税 払えない」の恐怖は、体力も気力も削ってきます。

「うつ 無理」「出金管理ができない」「開封が怖い」…ここ、ほんとに地獄。

タイトルは住民税・社保が中心ですが、国民年金・国保も同じく「休職/収入減で突然不安が跳ねる請求」なので、いっしょに整理します。

でも、最初にやることはシンプルで、“全部を払う”じゃなくて、“全部を分ける”です。

来るものを整理して、猶予・分納の相談ルートを作るだけで、負の連鎖(不安→先延ばし→督促→さらに不安)が弱まります。

超重要:この記事のゴールは「完璧な管理」ではなく、放置しないための“入口(分納・猶予の相談)”を作ることです。

2. 整理表:住民税・社保(社会保険料)・年金「来るもの/猶予できるもの」

先に結論3行(今日の最短ルート)

1) 封筒の「担当課・電話番号」だけメモ(開封できなくてもOK)

2) 一括が無理 → 分納(分割)/猶予の相談(電話/メールで一言だけ)

3) 「毎月いくらなら払えるか」を決めて、手続きの“入口”を作る

※この記事では、社保(社会保険料:健康保険・厚生年金)、国民健康保険(=国保)と表記します。

ポイント: 「届く=即終了」ではなく、「届く=相談の入口ができた」です。

ポイント: 「届く=即終了」ではなく、「届く=相談の入口ができた」です。

| 項目 | 休職中に来やすい? | どこから来る? | 猶予・分納(分割)の相談余地 | 0点の日の最初の一手 |

|---|---|---|---|---|

| 住民税 | 来やすい(前年所得ベース) | 市区町村(納税担当) | 重要:分納(分割)・猶予の相談ができる場合あり(要件・対応は自治体/状況で変わる) | 封筒の「担当課」「電話番号」だけメモ |

| 社保(社会保険料) | 来やすい(無給/給与減のとき) | 勤務先(人事・総務) | 気にするレベル:会社規程により「分納(分割)/翌月調整」など相談余地があることも | 会社メールに「分納(分割)相談できますか」だけ送る |

| 国民年金 | 状況次第(加入区分が変わると来る) | 年金事務所/自治体(案内は状況による) | 重要:免除・納付猶予などの制度がある(要件あり) | 「免除/猶予」の言葉だけ覚える |

| 国保(国民健康保険) | 状況次第(国保へ切替で来る) | 市区町村(国保担当) | 重要:軽減・減免・分納(分割)の相談余地がある場合あり(自治体差) | 「軽減/減免/分納」をメモして電話準備 |

超重要:

「猶予・免除」は自動で止まるものではなく、基本は申請・相談が前提です。

放置すると不安が増えやすいので、“連絡する形(電話/メール/予約)”だけ先に作るのがコツです。

放置すると不安が増えやすいので、“連絡する形(電話/メール/予約)”だけ先に作るのがコツです。

3. 住民税:突然くる理由/分納(分割)・猶予の入口

重要:

猶予・分納(分割)は基本申請・相談が前提です(自動で止まりません)。

住民税は、ざっくり言うと「前年の所得」に基づいて課税されるので、休職して収入が落ちたタイミングでも請求が来やすいです。住民税が“突然感”を出しやすいパターン

- 給与天引き(特別徴収)→ 休職で給与が減り、天引きが難しくなる

- 退職のタイミングで、残り分が一括になるケースがある(退職月・給与支払状況などで扱いが変わる)

- 天引きから、納付書(普通徴収)に切り替わって「ドン」と届くことがある

重要:「一括に見える」「払えない」で止まったら、まず市区町村へ分納(分割)の相談。会社が絡む場合は人事・総務にも一言でOKです。

超重要:

住民税がしんどいときは「放置」より「分納(分割)の相談」が安全です。

相談先は市区町村の納税担当です。

相談先は市区町村の納税担当です。

電話で言う一言(コピペ)

「体調不良で休職中(または収入が落ちていて)、一括での納付が難しいです。

分納(分割)の相談はできますか?毎月いくらなら払えるかを相談したいです。」

分納(分割)の相談はできますか?毎月いくらなら払えるかを相談したいです。」

4. 社保(社会保険料):会社から請求が来たとき

重要:

分納(分割)などの可否は会社規程によります。まずは“一言”で相談の入口を作ります。

病気休職(傷病手当金の対象になるような休職)では、無給/給与減でも社保が続くケースが多く、本人負担分を会社から請求されることがあります(運用は会社規程で差があります)。

やることは2つだけ:

1) 「今月いくら必要か(合計)」を確認

2) 一括が無理なら「分納(分割)の相談」をする

1) 「今月いくら必要か(合計)」を確認

2) 一括が無理なら「分納(分割)の相談」をする

会社メール(短文テンプレ)

件名:社保(健康保険・厚生年金)本人負担分の支払い方法について(休職中)

本文:

お疲れさまです。私の社保(健康保険・厚生年金)の本人負担分について、今月の請求額と支払い方法を確認したいです。

体調の都合で一括が難しい可能性があり、分納(分割)などの相談が可能かも教えてください。

よろしくお願いいたします。

本文:

お疲れさまです。私の社保(健康保険・厚生年金)の本人負担分について、今月の請求額と支払い方法を確認したいです。

体調の都合で一括が難しい可能性があり、分納(分割)などの相談が可能かも教えてください。

よろしくお願いいたします。

重要:ここで大事なのは“完璧な説明”じゃなくて、相談のスレッド(やり取り)を作ることです。

5. 国民年金・国保:免除/軽減/分納の入口(退職・無給)

重要:

免除・猶予・軽減・減免・分納(分割)は基本申請・相談が前提です(自動で適用されません)。

休職(在籍)と、退職(離職)で、年金・健康保険の区分が変わることがあります。ここは状況差が大きいので、重要:「私はいま何の保険に入っているか」だけ確認すると迷子になりにくいです。

超重要:

退職後は、健康保険の選択(任意継続/国保/扶養)に期限がからむことがあります。

迷ったら「比較して期限内に決める」だけでOKです。

迷ったら「比較して期限内に決める」だけでOKです。

国民年金は、免除・納付猶予などの制度が用意されていることがあります(要件あり)。

気にするレベル:「制度を理解する」より「免除/猶予という言葉で相談する」ほうが早いです。

参考:国民年金保険料の免除制度(日本年金機構)

国保は、所得に応じた軽減(7・5・2割)や、事情による減免がある自治体もあります(要件・運用は自治体差)。

重要:「払えない=放置」ではなく、「払えない=軽減/減免/分納(分割)の相談」です。

参考:国民健康保険料(税)の軽減措置(厚労省)

気にするレベル:「制度を理解する」より「免除/猶予という言葉で相談する」ほうが早いです。

参考:国民年金保険料の免除制度(日本年金機構)

国保は、所得に応じた軽減(7・5・2割)や、事情による減免がある自治体もあります(要件・運用は自治体差)。

重要:「払えない=放置」ではなく、「払えない=軽減/減免/分納(分割)の相談」です。

参考:国民健康保険料(税)の軽減措置(厚労省)

6. 今日の5分タスク:電話前メモ&一言テンプレ

5分タスク(これだけでOK)

- 封筒の「担当課」「電話番号」「納期限(あれば)」だけスマホにメモ

- メモにこれだけ追記:「一括が難しい→分納(分割)の相談をしたい」

- 電話(またはメール)で“一言”だけ言う

一言テンプレ(住民税/国保/国民年金 共通の型)

「体調不良で、手続きや支払いの整理が今すぐ難しいです。放置はしたくないので、分納(分割)や猶予など、今できる手続きを教えてください。」

重要:電話が無理なら、まずは「かける日時を決める」だけでもOK。生き延びるのが最優先です。

7. 私の実体験:地方税の未納→督促→電話→分納で“ほっとした”

私も、動けず地方税が未納だった時期がありました。

放置してしまって、どんどん膨れ上がり、督促状が来て、めちゃくちゃ不安でした。

でも、調子のよいタイミングで市役所に電話して状況を話したら、分納(分割)してくれることになりました。

毎月いくら払えるかを聞いてくださって、少量ではあるものの毎月払っていくことに決まりました。

決まった額の毎月の払込票を送付してくれることになって、対応してくださった方も非常に親切で、ほっとできた瞬間でした。

気にするレベル:「相談=負け」じゃないです。相談は、生き延びるための手段です。

放置してしまって、どんどん膨れ上がり、督促状が来て、めちゃくちゃ不安でした。

でも、調子のよいタイミングで市役所に電話して状況を話したら、分納(分割)してくれることになりました。

毎月いくら払えるかを聞いてくださって、少量ではあるものの毎月払っていくことに決まりました。

決まった額の毎月の払込票を送付してくれることになって、対応してくださった方も非常に親切で、ほっとできた瞬間でした。

気にするレベル:「相談=負け」じゃないです。相談は、生き延びるための手段です。

8. 負の連鎖を切る:不安で動けない日の「最低ライン」

こうなりやすいです。

うつ・抑うつ状態 → 頭が回らない → 金銭の管理ができない → 突然の請求が怖い → 悩む → 不安 → 負の連鎖。

だから、今日の最低ラインはこれにします。

うつ・抑うつ状態 → 頭が回らない → 金銭の管理ができない → 突然の請求が怖い → 悩む → 不安 → 負の連鎖。

だから、今日の最低ラインはこれにします。

超重要:

封筒を“全部処理”しない。「担当と電話番号だけメモ」できたら合格。

それだけで、未来の私が助かります。

それだけで、未来の私が助かります。

そしてもう一回:生きているだけで100点満点。今日は十分やってます。

9. 関連記事(内部リンク)

内部リンク(必要なところだけでOK)

関連(すでに匂わせがあるテーマの回遊にも):

▶ #073.傷病手当金と確定申告

▶ #073.傷病手当金と確定申告

10. よくある質問(FAQ)

Q1. 封筒が怖くて開けられません。

A. 今日は0点でOKです。まず封筒の外側だけ見て「担当課・電話番号」だけメモ。開封は明日に回して大丈夫です。

Q2. 休職中で住民税が払えないとき、まず何を言えばいい?

A. 「一括が難しいので分納(分割)を相談したい」「毎月いくらなら払えるか相談したい」でOKです。

Q3. 会社から社保(社会保険料)の請求が来ました。詰みですか?

A. 詰みではないです。まず「今月いくら必要か」を確認して、一括が無理なら「分納(分割)の相談が可能か」を短文で聞きましょう。

Q4. 退職後、健康保険が分からなくて動けません。

A. 「任意継続/国保/扶養」のどれかです。迷ったら金額比較と期限だけ先に押さえるのが安全です(関連記事 #051)。

Q5. “相談するのが怖い”のが一番しんどいです。

A. それ、すごく自然です。だからこそ、完璧な説明より「一言テンプレ」で“相談の入口”だけ作りましょう。生き延びるための行動です。

Q6. 住民税はいつ届きますか?(普通徴収の時期)

A. 自治体で差はありますが、普通徴収は「6月・8月・10月・翌年1月」などの分割納期が多いです。給与天引き(特別徴収)の場合は毎月になります。休職や退職で、天引き→納付書に変わって「急に来た」と感じやすいです。

Q7. 国保の手続きが遅れたらどうなりますか?

A. 加入の資格は遡って発生する扱いになることがあり、保険料が遡って請求される場合があります。まずは自治体の国保担当へ「遅れてしまった」と伝えて、今できる手続きを案内してもらうのが安全です。

11. 参考(公的ソース)

必要なときだけでOK(確認用リンク)

- 住民税の猶予(例:自治体案内): 徴収猶予(中野区の例)

- 国保の軽減(国の説明): 国民健康保険料(税)の軽減措置(厚労省)

- 国民年金の免除・猶予: 国民年金保険料の免除制度(日本年金機構)

- 住民税の納付方法(普通徴収の例): 住民税の納付方法(柏市の例)

- 国保加入の手続き(遅れ/遡りの注意の例): 国民健康保険の加入(荒川区の例)

心が折れそうな日に、まずここ。相談・宅配で負担を減らし、リフレッシュで息をつく。

お金の不安対策もPRで紹介。

- [PR] お金に困ったら。。。

- [PR] 頑張らずに頼っても良いんじゃないかな!

- [PR] 自分へのご褒美にリフレッシュもありかな!

- [PR] 気分転換に趣味もいいかもね!

- [PR] 転職で環境を変えるのもいいかもね!

- [PR] いざと言うときに備えておいても良いかな!

★★★お金に困ったら。。。★★★

絶対に早まっちゃダメ、クレカ・キャッシングを計画的にうまく使って元気になったら計画的にに返済するのも手だと思うよ!

生活環境を変えて、出費を抑えるのも一つの手だね!

★★★頑張らずに頼っても良いんじゃないかな!★★★

宅配などで外に出る機会意を減らして負担軽減してもいいと思います。

カウンセラーなどに相談して、話を聞いてもらうことも、

おいしいものを食べてリフレッシュしても良いんじゃないかな!

★★★自分へのご褒美にリフレッシュもありかな!★★★

心にゆとりが戻せるように自分にご褒美を上げてみてはどうだろう!

★★★気分転換に趣味もいいかもね!★★★

趣味を見つけて何かをやってみるものいいと思う。

今までの趣味に興味がなくなっていても何か体を動かしてみることも楽しみになるかもよ。

★★★転職で環境を変えるのもいいかもね!★★★

心のゆとりを持つには環境を変えることも一つ!

転職や手に仕事をつけて自信を復活させてみてはどうだろうか!

★★★いざと言うときに備えておいても良いかな!★★★

貯金のできない私には保険って助かりました。