.png)

強調ルール(本文内の見え方)

- 普通:黒字(通常テキスト)

- 気にするレベル:黒太字

- 重要:赤字

- 超重要:赤太字

結論(まずこれだけ)

- 「無職=国保」って決め打ちしない。まず保険料を試算して比べる。

- 任意継続・国保は期限が短い。迷ってる間に詰むので、先に動く。

- 払えない時は黙って詰まない。役所で減免・分納を相談して生き残る。

INDEX

1. この記事の前提:退職(自己都合)+病気が治らず+扶養に入れない人向け

退職後の健康保険って、メンタルがしんどい時ほど「考える気力がなくて詰む」やつ。 ここでは、僕の前提(リアル)で書くね。

- 退職理由:自己都合(病気が治らず退職)

- 扶養:入れなかった(そもそも扶養に入れる家族がいない/過去は自分の年収が高かった)

- ゴール:「どっちが安いか」→期限内に選ぶ

黒太字で言う。

扶養に入れない人ほど、任意継続と国保の「金額差」が家計に直撃する。

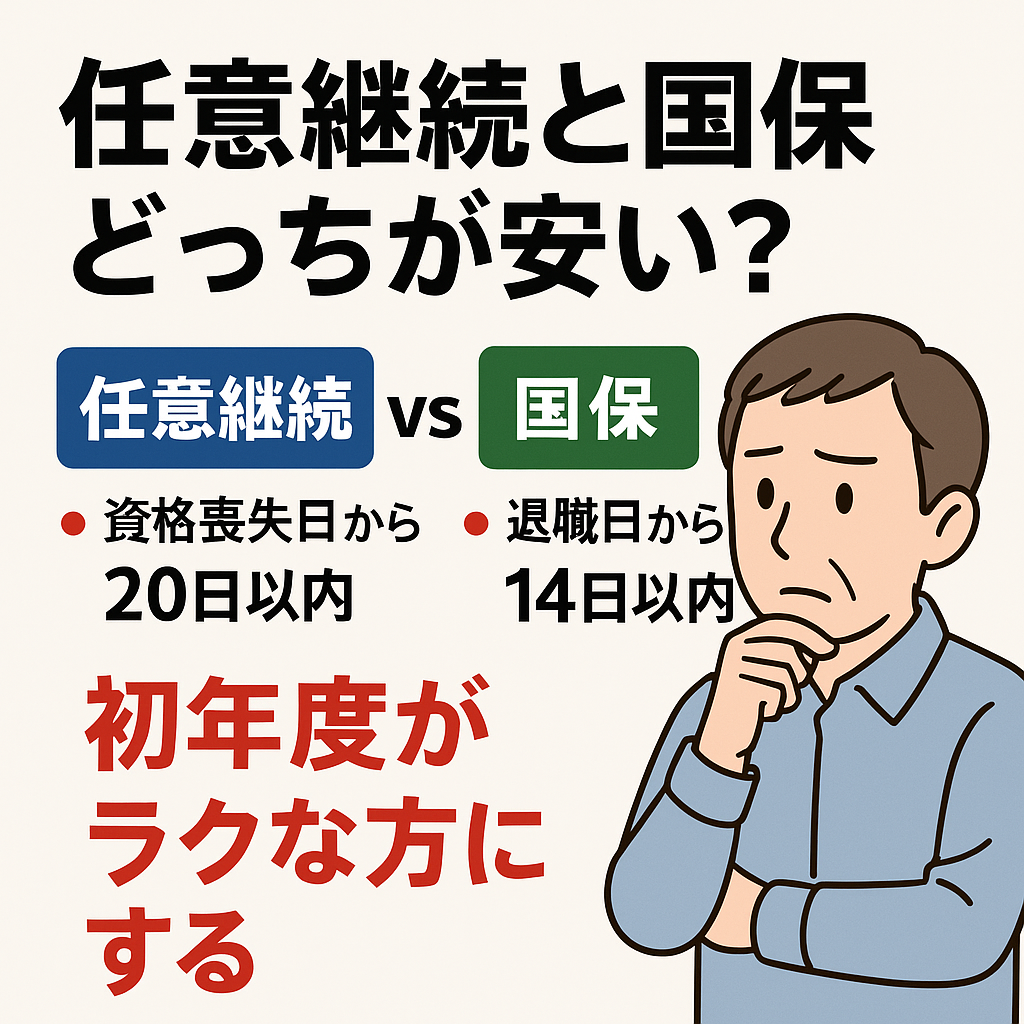

2. 最初にやること:任意継続 vs 国保を「金額」で比べる

やる順番はこれだけ。迷う前に、数字で殴る。

比べ方(最短ルート)

- 任意継続:会社 or 健保(協会けんぽ/健保組合)に「任意継続した場合の月額」を聞く

- 国保:役所に「前年所得ベースでの国保見込み」を聞く(窓口/電話OKな自治体もある)

- 月額で比べて、安い方を選ぶ(ただし期限注意)

「無職=国保」って思い込むと、僕みたいに国保が高くて泣く。

先に比較してから決めるのが正解。

3. 任意継続が向く人/向かない人(ざっくり判定)

任意継続が向く人

- 退職前の保険料がそこまで高くない/会社補助がなくなっても耐えられる

- 国保の見込み額が高い(前年所得が高め)

- 手続きの手間を減らしたい(保険者が同じで話が早いことがある)

任意継続が向かない人

- 任意継続の保険料が高くて、毎月の固定費を圧迫する

- 国保の軽減・減免に当てはまりそう(=国保が下がる可能性がある)

- とにかく現金がきつい(※ここは国保の「相談余地」が効くことも)

4. 国保が向く人/向かない人(ざっくり判定)

国保が向く人

- 前年所得がそこまで高くない(国保が跳ねない可能性)

- 退職で収入が落ちて軽減・減免の可能性がある

- 役所と相談しながら進めたい(分納など含む)

国保が向かない人

- 前年所得が高い(退職直後の国保が高額になりやすい)

- 「役所に行く・説明する」気力がいま全然ない

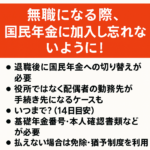

5. 期限で詰まない:任意継続20日・国保14日(目安)

ここが一番こわい。期限が短い。

「悩んでたら期限切れ」が普通に起きる。

- 任意継続:退職後20日がよく出てくる期限(目安)

- 国保:退職後14日がよく出てくる期限(目安)

※自治体・保険者で扱いが変わることがあるので、必ず窓口で確認してね。 でも「目安」を知らないと、そもそも動けないから書いた。

6. 国保が高い時の逃げ道:軽減・減免・分納(役所に話す)

国保が高くて心が折れそうな人へ。

重要:払えないなら「放置」じゃなくて「相談」

役所に状況を話して、分納(分割)の相談をする。これは本当に大事。

役所で聞くこと(テンプレ)

- 「退職して収入が落ちました。国保の軽減に該当しますか?」

- 「今月は一括が無理です。分納の相談はできますか?」

- 「必要書類は何ですか?(退職日がわかるもの、収入状況など)」

7. 退職後の「社保・住民税の請求」でメンタルが折れる前に

健康保険だけ見てると、あとから住民税とかが来て「うわ…」ってなる。 このへん、僕は一回まとまって見えなくてしんどかった。

ここは別記事に整理表を置いてるので、必要なら先に覗いてね。 (請求が来るもの/猶予できるもの)が見えるだけで、ちょっと息ができる。

内部リンク: #043.休職中の社会保険料・住民税がキツい…整理表

8. よくある落とし穴(とーちゃんの失敗)

- 「無職=国保」だと思い込む → 国保が高くて詰む(僕)

- 期限を知らずに放置 → 選択肢が消える

- 払えないのに黙る → 延滞でさらに苦しくなる(相談で変わることがある)

9. チェックリスト:今日やること(コピペOK)

今日やること(最低ライン)

- 会社/健保に「任意継続した場合の月額」を聞く

- 役所に「国保の見込み額(前年所得ベース)」を聞く

- 安い方を仮決定して、必要書類だけ揃える

- 支払いが無理なら「分納相談」だけ先に入れる

10. 関連記事(内部リンク)

- #030.うつ病で仕事できないときのお金と生活費まとめ(地図)

- #043.休職中の社会保険料・住民税がキツい…整理表

- #079.傷病手当金はいくらもらえる?計算式+給与別早見表

- #050.傷病手当金 支給申請書の書き方(記入例・不備ゼロチェック)

11. FAQ

Q1. 結局「任意継続」と「国保」どっちが正解?

A. 正解は人による。なので月額を試算して比べて、安い方を期限内に選ぶのが正解。

Q2. 国保が高すぎて払えません…

A. 放置はしない。役所で軽減・減免・分納の相談をする。できることが残ってる場合がある。

Q3. 退職後、住民税や社保の請求が怖いです

A. まず「何が来るか」を見える化しよう。整理表はこれ:#043

心が折れそうな日に、まずここ。相談・宅配で負担を減らし、リフレッシュで息をつく。

お金の不安対策もPRで紹介。

- [PR] お金に困ったら。。。

- [PR] 頑張らずに頼っても良いんじゃないかな!

- [PR] 自分へのご褒美にリフレッシュもありかな!

- [PR] 気分転換に趣味もいいかもね!

- [PR] 転職で環境を変えるのもいいかもね!

- [PR] いざと言うときに備えておいても良いかな!

★★★お金に困ったら。。。★★★

絶対に早まっちゃダメ、クレカ・キャッシングを計画的にうまく使って元気になったら計画的にに返済するのも手だと思うよ!

生活環境を変えて、出費を抑えるのも一つの手だね!

★★★頑張らずに頼っても良いんじゃないかな!★★★

宅配などで外に出る機会意を減らして負担軽減してもいいと思います。

カウンセラーなどに相談して、話を聞いてもらうことも、

おいしいものを食べてリフレッシュしても良いんじゃないかな!

★★★自分へのご褒美にリフレッシュもありかな!★★★

心にゆとりが戻せるように自分にご褒美を上げてみてはどうだろう!

★★★気分転換に趣味もいいかもね!★★★

趣味を見つけて何かをやってみるものいいと思う。

今までの趣味に興味がなくなっていても何か体を動かしてみることも楽しみになるかもよ。

★★★転職で環境を変えるのもいいかもね!★★★

心のゆとりを持つには環境を変えることも一つ!

転職や手に仕事をつけて自信を復活させてみてはどうだろうか!

★★★いざと言うときに備えておいても良いかな!★★★

貯金のできない私には保険って助かりました。