.png)

メタディスクリプション

休職中のお金不安に。傷病手当金の計算と早見表を掲載。所得税は非課税、住民税(前年所得)と社保の注意も整理。

「休職したら、傷病手当金って結局いくら?」

ここが分からないと、不安がデカいよね。

結論:まずは「標準報酬月額(等級)」を確定 → そこから日額を出すのが最短

- 日額の基本:(標準報酬月額の平均 ÷ 30)× 2/3

- 所得税は非課税(傷病手当金そのものは課税されない)

- ただし住民税(前年所得)と社会保険料は別で負担が出やすい

※この記事の「給与別」は、正確には健康保険の「標準報酬月額(等級)」別の目安です。

額面給与とズレることがあるので、給与明細→保険料額表で「標準報酬月額」を1回確定すると、ほぼ迷子になりません。

INDEX

- 傷病手当金とは(ざっくり)

- 標準報酬月額(等級)って何?

- 給与明細で標準報酬月額(等級)を確認する最短ルート

- 計算式(12か月未満の扱い・端数処理)

- 給与別シミュレーション早見表(目安)

- いつからいつまで支給?(待期3日・支給期間)

- 税金・住民税・社会保険料の注意

- よくある質問(FAQ)

- まとめ

1. 傷病手当金とは(ざっくり)

傷病手当金は、健康保険(協会けんぽ/健康保険組合など)から出る、休職・欠勤中の生活を支える給付です。

- 業務外の病気やケガの療養で

- 働けない状態が続き

- 給与の支払いがない(または少ない)

この条件を満たすと、申請により支給されます。

2. 標準報酬月額(等級)って何?

ざっくり言うと、健康保険・厚生年金の計算に使う「あなたの給与の区分(等級)」です。

大事:額面給与(いわゆる月給)と、標準報酬月額は必ずしも同じになりません(等級テーブルで丸められます)。

だから「給与感覚」で早見表を使うなら、まず標準報酬月額(等級)を確定するのが最短ルートです。

3. 給与明細で標準報酬月額(等級)を確認する最短ルート

結論:推測より「保険料額表」で一発確定が正確

- 自分の保険者が「協会けんぽ」か「健康保険組合」か確認(給与明細の控除欄や保険証でOK)

- 保険者の保険料額表を開く(協会けんぽは都道府県別/健保組合は組合の表)

- 給与明細の健康保険料または厚生年金保険料(本人負担)と一致する行を探す

- その行の等級/標準報酬月額が確定 → この記事の計算式・早見表へ

協会けんぽの人:保険料額表(都道府県別)をここで確認

- 加入支部(全国健康保険協会 ◯◯支部)で選びます(居住地と違う場合あり)

- 該当年度の保険料額表を開いて、標準報酬月額(等級)を確認

開いたあと迷わない補足(クリックで開く)

・通常の給与天引きなら「被保険者の方の健康保険料額」から都道府県を選択

・任意継続の人は「任意継続被保険者の方の健康保険料額」を参照

・協会けんぽ以外(健康保険組合など)の人は、ご自身の保険者の料額表を確認

よくあるズレ(ここを知ってるだけで事故らない)

- 額面給与=標準報酬月額ではない(等級に丸められる)

- 残業が多い月/少ない月で体感とズレやすい

- 昇給・降給はタイミング次第で標準報酬に未反映のことがある

給与明細のどの項目を見ればいい?(控除欄ミニ表)

画像なしでも探せるように、給与明細の「控除」欄でよくある表記をまとめます。

| 見る場所 | 明細での表記例 | このあとどう使う? |

|---|---|---|

| 健康保険 | 健康保険料/健保/医療保険/(本人)健康保険 | 保険料額表で本人負担額が一致する行を探す → 標準報酬月額(等級)が確定 |

| 厚生年金 | 厚生年金保険料/年金/(本人)厚生年金 | 健康保険と同様に一致する行を探す(どちらか片方一致でもOK) |

| 介護保険(40歳以上など) | 介護保険料 | 標準報酬月額の確定には直接不要(家計の控除額としては影響) |

| 雇用保険 | 雇用保険料 | 標準報酬月額の確定には直接不要 |

| 住民税 | 住民税/市町村民税/都道府県民税 | 傷病手当金とは別の支払い。前年所得で決まるので休職中も請求されることがある |

ポイント:明細に「標準報酬月額」が書いてなくても、健康保険料 or 厚生年金保険料が分かれば、保険料額表でほぼ確定できます。

4. 計算式(12か月未満の扱い・端数処理)

傷病手当金(日額)の基本

(支給開始日以前12か月の標準報酬月額の平均 ÷ 30)× 2/3

12か月未満(転職直後など)の場合

支給開始日以前の加入期間が12か月に満たない場合は、協会けんぽでは「いずれか低い額」を使います。

- ① 継続した各月の標準報酬月額の平均

- ② 標準報酬月額の平均値(30万円:支給開始日が令和7年3月31日以前/32万円:令和7年4月1日以降)

端数処理(ここが表のズレ原因)

協会けんぽの例では、計算途中で丸めが入ります(目安として理解してOK)。

- 「30日」で割ったところで1の位を四捨五入

- 「2/3」で計算した金額に小数点があれば小数点第1位を四捨五入

参考(一次情報):

協会けんぽ:病気やケガで会社を休んだとき(傷病手当金)

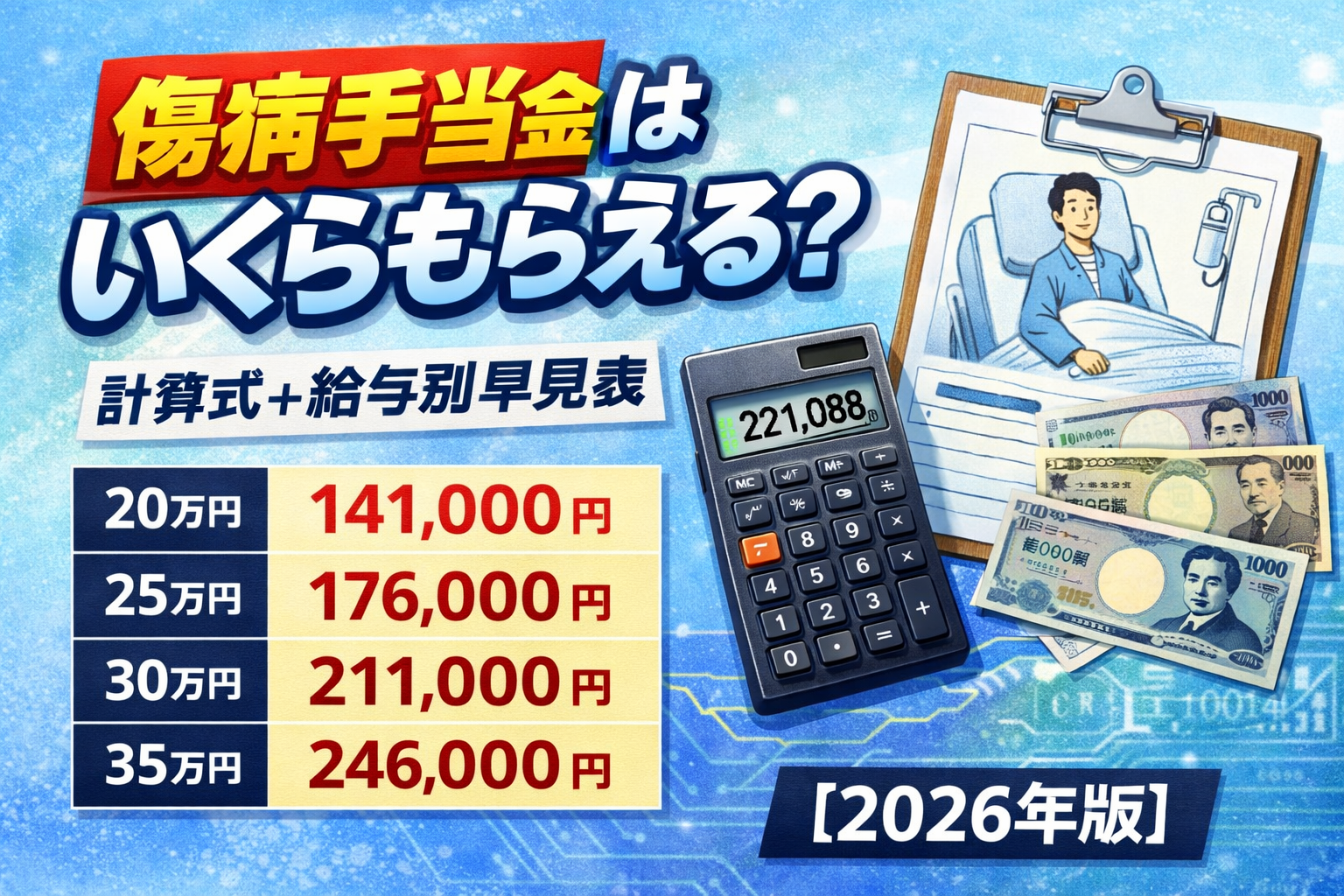

5. 給与別シミュレーション早見表(目安)

早見表のいちばんラクな使い方(給与感覚でOK)

- 給与明細で「健康保険料」または「厚生年金保険料(本人負担)」を確認

- 保険料額表で同じ金額の行(または報酬月額の範囲)を探して標準報酬月額(等級)を確定

- このページの表で支給日額→必要日数を掛けて月の目安を出す

要点:迷ったら「給与」じゃなくて標準報酬月額を1回確定すると、ほぼズレません。

下の表は、標準報酬月額ごとの「日額」と「月の目安」です。

※実際の支給は欠勤日数や会社からの支払い(報酬)等で変動します。

| 標準報酬月額(例) | 支給日額(目安) | 20日分(目安) | 30日分(目安) | 31日分(目安) |

|---|---|---|---|---|

| 180,000円 | 4,000円 | 80,000円 | 120,000円 | 124,000円 |

| 200,000円 | 4,445円 | 88,900円 | 133,350円 | 137,795円 |

| 220,000円 | 4,889円 | 97,780円 | 146,670円 | 151,559円 |

| 260,000円 | 5,778円 | 115,560円 | 173,340円 | 179,118円 |

| 300,000円 | 6,667円 | 133,340円 | 200,010円 | 206,677円 |

| 320,000円(12か月未満の基準になりやすい) | 7,111円 | 142,220円 | 213,330円 | 220,441円 |

| 340,000円 | 7,555円 | 151,100円 | 226,650円 | 234,205円 |

| 410,000円 | 9,111円 | 182,220円 | 273,330円 | 282,441円 |

| 500,000円 | 11,111円 | 222,220円 | 333,330円 | 344,441円 |

注意:「30日分」で固定されるわけではありません。支給対象日数(欠勤日数)に応じて変わります。

6. いつからいつまで支給?(待期3日・支給期間)

- 待期3日:連続する3日間の「労務不能」が必要(有給・土日祝など公休日が入っても待期に算入される)

- 支給開始:待期完成の翌日(=4日目)以降の労務不能日が対象

- 支給期間:同一傷病で通算1年6か月

参考:協会けんぽ:傷病手当金

7. 税金・住民税・社会保険料の注意

超重要:傷病手当金は非課税(=所得税はかからない)

ただし、住民税(前年所得)や社会保険料は別で動くので、休職中も負担が出やすいです。

(1)所得税:かからない(非課税)

国税庁の案内でも、健康保険から支給される傷病手当金は非課税として扱われます。

(2)住民税:手当が課税ではなく「前年所得分が請求される」

住民税は前年所得をもとに計算されるため、休職で今年の収入が減っていても、支払いが残る(請求が来る)ことがあります。

参考:東京都主税局:個人住民税

(3)社会保険料:免除されないケースが多い

休職中でも社会保険料の本人負担が免除されないケースが多く、会社との取り決め(振込など)が必要になります。

8. よくある質問(FAQ)

Q1. 傷病手当金は「手取りの2/3」って本当?

ざっくり近いですが、正確には標準報酬月額(等級)を使います。まず等級を確定するとズレが減ります。

Q2. 給与明細に「標準報酬月額」が書いてない

控除欄の健康保険料か厚生年金保険料(本人負担)を見て、保険料額表で一致する行を探すと確定できます。

Q3. 住民税はかかるの?

傷病手当金そのものは非課税ですが、住民税は前年所得で決まるため、休職中も請求が来ることがあります。

Q4. 社会保険料は休職中も払う?

免除されないケースが多いです。会社からの請求方法(振込・立替など)を確認してください。

Q5. いくら貰えるか最短で知りたい

給与明細(健保 or 年金) → 保険料額表 → 標準報酬月額確定 → 早見表が最短です。

9. まとめ

- 基本の日額:(標準報酬月額の平均 ÷ 30)× 2/3

- 迷いゼロの順番:給与明細 → 保険料額表 → 標準報酬月額(等級)確定 → 早見表

- 所得税は非課税だが、住民税(前年所得)と社会保険料は別で負担になりやすい

ここまで分かれば、「いくら入るか」の不安はかなり減ります。

心が折れそうな日に、まずここ。相談・宅配で負担を減らし、リフレッシュで息をつく。

お金の不安対策もPRで紹介。

- [PR] お金に困ったら。。。

- [PR] 頑張らずに頼っても良いんじゃないかな!

- [PR] 自分へのご褒美にリフレッシュもありかな!

- [PR] 気分転換に趣味もいいかもね!

- [PR] 転職で環境を変えるのもいいかもね!

- [PR] いざと言うときに備えておいても良いかな!

★★★お金に困ったら。。。★★★

絶対に早まっちゃダメ、クレカ・キャッシングを計画的にうまく使って元気になったら計画的にに返済するのも手だと思うよ!

生活環境を変えて、出費を抑えるのも一つの手だね!

★★★頑張らずに頼っても良いんじゃないかな!★★★

宅配などで外に出る機会意を減らして負担軽減してもいいと思います。

カウンセラーなどに相談して、話を聞いてもらうことも、

おいしいものを食べてリフレッシュしても良いんじゃないかな!

★★★自分へのご褒美にリフレッシュもありかな!★★★

心にゆとりが戻せるように自分にご褒美を上げてみてはどうだろう!

★★★気分転換に趣味もいいかもね!★★★

趣味を見つけて何かをやってみるものいいと思う。

今までの趣味に興味がなくなっていても何か体を動かしてみることも楽しみになるかもよ。

★★★転職で環境を変えるのもいいかもね!★★★

心のゆとりを持つには環境を変えることも一つ!

転職や手に仕事をつけて自信を復活させてみてはどうだろうか!

★★★いざと言うときに備えておいても良いかな!★★★

貯金のできない私には保険って助かりました。